【超初心者向け】損益分岐点とは?公式の覚え方を分かりやすく解説します!

本記事は教養記事シリーズその37です。その他の教養記事はコチラの目次をご覧ください。

★この記事の流れ★

損益分岐点とは?

公式は?

覚え方は?

スポンサーリンク

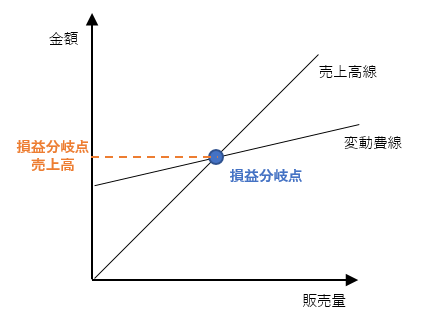

損益分岐点とは

「そんえきぶんきてん」…?

どういう意味…?

損益分岐点というのは,売上高と費用が一致する値のことを指します。

損益分岐点

損益分岐点こんな例を考えてみましょう。Aさんはリンゴ屋を営んでいます。Aさんのお店は月10万円の売り上げがありました。このとき,アルバイト代や土地代などの諸経費で月10万円かかってしまったとします。この状況が,まさに収益分岐点が表す状態です。赤字でもなく,黒字でもない状況です。

公式

【収益分岐点売上高の公式】

\begin{eqnarray}

収益分岐点売上高=\frac{固定費}{1-\frac{変動費}{売上高}}

\end{eqnarray}

収益分岐点売上高=\frac{固定費}{1-\frac{変動費}{売上高}}

\end{eqnarray}

…ナニコレ?

こんな公式覚えられませんよね。そこで,今回は収益分岐点売上高とはそもそも何だったかから考えて公式を導いてみたいと思います。普通であれば,1次関数でグラフ上の交点を求めることで式(1)のような公式が求められます。しかし,ここでは簡単な式変形だけで公式を理解することができることを示します。売上高と費用が同じとき,黒字でもなく赤字でもありません。

\begin{eqnarray}

(売上高)=(費用)

\end{eqnarray}

(売上高)=(費用)

\end{eqnarray}

このような状況の売上高を「収益分岐点売上高」と呼ぶのでした。

\begin{eqnarray}

(収益分岐点売上高)=(費用)

\end{eqnarray}

(収益分岐点売上高)=(費用)

\end{eqnarray}

費用というのは,固定費と(損益分岐点における)変動費に分けられます。

\begin{eqnarray}

(収益分岐点売上高)=(固定費)+(損益分岐点における変動費)

\end{eqnarray}

(収益分岐点売上高)=(固定費)+(損益分岐点における変動費)

\end{eqnarray}

式(4)を変形していくだけで,公式を導くことができます。

\begin{eqnarray}

(収益分岐点売上高)-(損益分岐点における変動費)&=&(固定費)\\

(収益分岐点売上高)\{1-\frac{(変動費)}{(売上高)} \}&=&(固定費)\\

(収益分岐点売上高)&=&\frac{(固定費)}{1-\frac{(変動費)}{(売上高)}}

\end{eqnarray}

(収益分岐点売上高)-(損益分岐点における変動費)&=&(固定費)\\

(収益分岐点売上高)\{1-\frac{(変動費)}{(売上高)} \}&=&(固定費)\\

(収益分岐点売上高)&=&\frac{(固定費)}{1-\frac{(変動費)}{(売上高)}}

\end{eqnarray}

ひとこと

いちいち連立方程式をとくのも面倒くさいですし,覚えるのもバカらしい公式です。実は,定義を変形するだけで簡単に理解することができました。